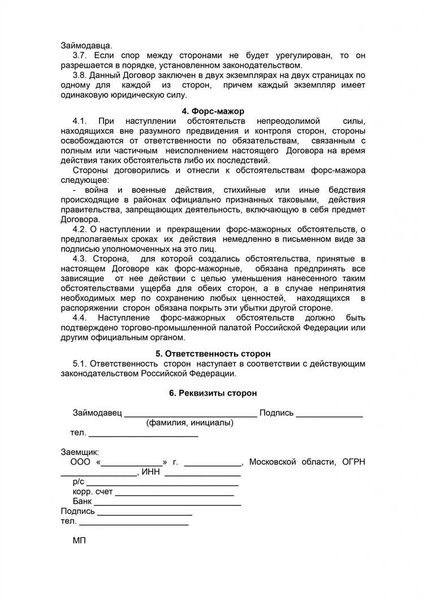

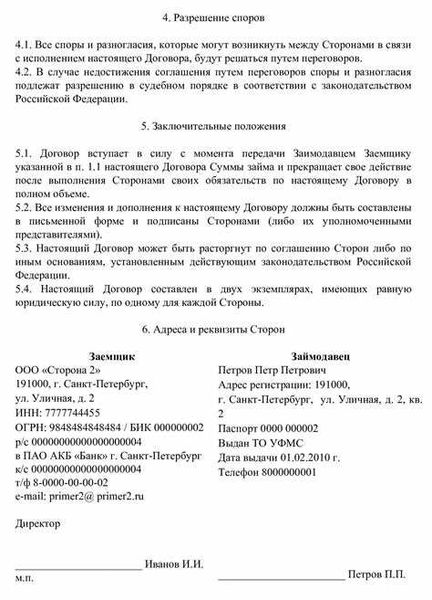

- Основные положения договора займа

- Процедура заключения договора займа

- Условия договора займа в 2022 году

- Обязательные документы при заключении договора займа

- Срок действия договора займа и возможные изменения

- Виды обеспечения исполнения договора займа

- Ответственность сторон по договору займа и способы ее возмещения

- Проценты по договору займа

- Расчет процентов по договору займа

Договор займа – это юридический документ, который регулирует отношения между кредитором и заемщиком при предоставлении денежных средств взаймы. Особое внимание в договоре уделяется условиям займа, таким как сумма, срок возврата, проценты и другие важные моменты.

Проценты являются одной из ключевых составляющих займа. Они представляют собой плату, которую заемщик обязан уплатить за использование займа. Процентная ставка может быть фиксированной или изменяемой в зависимости от соглашения сторон. Важно отразить все условия процентов в договоре, чтобы избежать возможных конфликтов в будущем.

Договор займа должен быть составлен в соответствии с законодательством и содержать все необходимые требования. В нем обычно указываются личные данные кредитора и заемщика, условия займа, права и обязанности сторон, способы и сроки погашения займа, штрафные санкции и другие важные моменты. В случае необходимости, можно использовать образец договора займа 2022 года, чтобы быть уверенным в полноте и корректности всех требований и условий.

Прежде чем подписывать договор займа, важно ознакомиться с его содержанием, особенно с условиями, связанными с процентами. Также рекомендуется проконсультироваться с юристом или специалистом в области финансового права, чтобы убедиться в том, что все условия договора соответствуют вашим потребностям и правам. Тщательное изучение договора займа поможет избежать неприятных ситуаций и защитить ваши интересы.

Важно помнить, что договор займа является юридически значимым документом, и его подписание означает согласие сторон с его условиями. Поэтому всегда целесообразно выделить достаточно времени и внимания на составление и проверку договора, чтобы обеспечить юридическую грамотность и защиту ваших прав и интересов.

Основные положения договора займа

Договор займа — это соглашение между кредитором и заемщиком, в соответствии с которым кредитор предоставляет заемщику определенную сумму денег на условиях возврата этой суммы плюс проценты.

Основное содержание договора займа включает следующие положения:

- Сумма займа: в договоре должна быть ясно указана сумма займа, которую кредитор предоставляет заемщику.

- Условия возврата: договор должен определять сроки и порядок возврата займа. Это может быть указано в виде конкретной даты или периода, когда заемщик обязан вернуть займ.

- Проценты: договор должен содержать информацию о процентной ставке, по которой заемщик обязан выплатить проценты за использование займа.

- Штрафные санкции: договор может содержать информацию о штрафных санкциях, которые будут применяться в случае нарушения условий договора займа.

- Обеспечение займа: договор может содержать информацию о требуемом обеспечении займа, например, поручителя или залога.

- Ограничения использования займа: договор может содержать условия о том, как заемщик должен использовать займ и ограничения на его использование.

- Ответственность сторон: договор должен определить ответственность сторон за нарушение условий договора займа.

Основные положения договора займа формируют правовую основу для регулирования отношений между кредитором и заемщиком. Поэтому важно внимательно изучить и обсудить все условия договора перед его подписанием.

Процедура заключения договора займа

Договор займа – это юридически обязывающий документ, регулирующий отношения между кредитором и заемщиком при предоставлении займа. Он определяет условия и сроки возврата суммы займа, а также размер процентов, подлежащих уплате.

Процедура заключения договора займа может включать в себя следующие этапы:

- Согласование условий займа. Кредитор и заемщик должны договориться о сумме займа, сроках его возврата и размере процентов. Важно учесть, что договор займа должен соответствовать законодательству и не содержать незаконных условий.

- Оформление договора. Займодавец и заемщик должны составить договор займа в письменной форме. В документе должны быть указаны личные данные обеих сторон, сумма займа, сроки его возврата, размер процентов, условия возврата и штрафы за нарушение договора. Договор можез быть составлен самостоятельно или с использованием готового образца.

- Подписание договора. Займодавец и заемщик должны подписать договор займа. Обе стороны должны получить по экземпляру договора для своих архивов.

- Регистрация договора. Для достижения большей юридической силы, договор займа может быть зарегистрирован в органах государственной регистрации. Это обеспечит возможность решить возможные споры в рамках судебного процесса.

- Выплата займа. После заключения договора займа, кредитор передает заемщику сумму займа в соответствии с условиями договора.

Важно помнить, что заключение договора займа является юридически значимым актом, поэтому рекомендуется обращаться к специалисту (юристу, нотариусу и т.д.), чтобы убедиться в соответствии договора займа действующему законодательству и защитить свои интересы.

Условия договора займа в 2022 году

Договор займа – это документ, в котором одна сторона (займодавец) предоставляет другой стороне (заемщик) определенную сумму денег взаймы на определенный срок под определенные условия. В 2022 году условия договоров займа могут быть различными, но обычно в них присутствуют следующие основные условия:

- Сумма займа – указывается конкретная сумма денег, которую займодавец предоставляет заемщику. Эта сумма может быть фиксированной или диапазоном с минимальной и максимальной суммой.

- Процентная ставка – указывается процент, который заемщик обязан будет уплатить займодавцу в качестве вознаграждения за предоставленный заем.

- Срок займа – указывается период, на который займодавец предоставляет заем. Это может быть фиксированный срок (например, 6 месяцев) или неопределенный срок с правом займодавца потребовать погашение займа в любое время.

- Порядок погашения займа – указываются условия и сроки погашения займа. Обычно предусматривается ежемесячное погашение займа или возможность погашения его досрочно.

- Предусмотренные штрафы и неустойки – указываются последствия нарушения условий договора займа, в том числе штрафные санкции и неустойки.

Кроме перечисленных условий, договор займа в 2022 году может содержать и другие положения, в зависимости от конкретной ситуации и соглашения сторон. Важно, чтобы все условия договора были ясными, понятными и не противоречили законодательству.

| Займодавец | Заемщик | |

|---|---|---|

| ФИО: __________________________ | ФИО: __________________________ | |

| Паспортные данные: __________________________ | Паспортные данные: __________________________ | |

| Адрес регистрации и фактического проживания: __________________________ | Адрес регистрации: __________________________ | Адрес регистрации: __________________________ |

| Фактическое проживание: __________________________ | Фактическое проживание: __________________________ | |

Настоящий договор займа составлен и подписан в двух экземплярах, по одному для каждой из сторон, и является юридически обязательным для его исполнения.

Обязательные документы при заключении договора займа

При заключении договора займа необходимо обратить внимание на следующие обязательные документы:

- Документ, удостоверяющий личность заемщика. Это может быть паспорт, водительское удостоверение или иной документ, который подтверждает личность заемщика. Займодавец имеет право запросить копию такого документа.

- Документ, подтверждающий право собственности заемщика на имущество. В некоторых случаях, займ может быть оформлен под залог имущества, поэтому необходимо предоставить документы, подтверждающие право собственности на такое имущество.

- Свидетельство о регистрации индивидуального предпринимателя или организации. Если заемщик является индивидуальным предпринимателем или юридическим лицом, то необходимо предоставить свидетельство о регистрации в соответствующем органе.

- Документы, подтверждающие доходы заемщика. Это может быть справка с места работы, выписка из банковского счета или другие документы, которые могут подтвердить финансовую состоятельность заемщика и его способность вернуть займ в срок.

- Документы, связанные с предметом займа. Если в договоре займа указывается предмет займа (например, автомобиль), то необходимо предоставить документы, подтверждающие право собственности на такой предмет.

При заключении договора займа рекомендуется внимательно проверять все предоставляемые документы и убедиться в их достоверности. Это поможет избежать возможных неприятностей и споров в будущем.

Срок действия договора займа и возможные изменения

Договор займа – это документ, заключенный между кредитором и заемщиком, который регулирует условия предоставления займа. Одним из важных аспектов этого договора является определение срока его действия.

Срок действия договора займа указывает на период, в течение которого заемщик может пользоваться предоставленными ему средствами. Обычно срок действия займа указывается в месяцах или днях. Точный срок определяется сторонами договора и может быть различным в каждом конкретном случае.

Возможные изменения в сроке действия договора займа могут быть предусмотрены самим договором или возникнуть вследствие согласия сторон. Такие изменения могут быть связаны, например, с решением кредитора продлить срок займа или согласиться на изменение уже оговоренной даты возврата займа.

При изменении срока действия договора займа важно учесть, что это может повлечь изменение условий займа. Например, если договор предусматривает уплату процентов по займу за каждый месяц пользования, то при изменении срока займа может измениться и сумма процентов, которую должен будет уплатить заемщик.

При заключении договора займа стороны должны учитывать возможные факторы, которые могут повлиять на срок его действия и принять все необходимые меры для установления ясных и понятных условий срока займа.

Виды обеспечения исполнения договора займа

Обеспечение исполнения договора займа предусматривает защиту интересов кредитора, который предоставляет заемные средства, и обеспечивает ему возможность в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств получить возмещение ущерба.

Существует несколько видов обеспечения исполнения договора займа:

- Залог. Залог представляет собой передачу имущества заемщика кредитору в качестве обеспечения исполнения договора займа. При достижении определенных условий (например, неисполнения заемщиком обязательств по возврату займа), кредитор имеет право реализовать заложенное имущество и погасить задолженность.

- Поручительство. В случае поручительства третья сторона (поручитель) обязуется исполнить обязательства заемщика по договору займа, если заемщик не сможет это сделать. Поручитель несет субсидиарную ответственность перед кредитором и может быть привлечен к взысканию задолженности только после невозможности исполнения обязательств со стороны заемщика.

- Банковская гарантия. Банковская гарантия является обязательством банка выплатить определенную сумму в пользу кредитора (займодавца) в случае невыполнения заемщиком своих обязательств по договору займа. В отличие от залога и поручительства, гарантия не требует передачи имущества или привлечения третьей стороны.

- Застрахование жизни и здоровья заемщика. Этот вид обеспечения предусматривает заключение договора страхования жизни или здоровья заемщика. В случае его смерти или инвалидности, страховая компания выплачивает сумму страхового возмещения кредитору.

Выбор конкретного вида обеспечения исполнения договора займа зависит от условий и требований сторон, а также от рисков, связанных с кредитованием. Перед заключением договора займа рекомендуется ознакомиться с возможными вариантами обеспечения и проконсультироваться со специалистами в этой области.

Ответственность сторон по договору займа и способы ее возмещения

Договор займа предусматривает ряд обязательств, стороны которых должны соблюдать. Нарушение этих обязательств может повлечь за собой различные виды ответственности.

Займодавец, предоставляющий средства займа, несет ответственность за следующие случаи:

- Несвоевременное предоставление займа. Займодавец обязан передать заемщику сумму займа в оговоренные сроки. Если он не выполняет свою обязанность в срок, заемщик имеет право потребовать возмещения убытков.

- Предоставление займа, не соответствующего договору. Если займодавец предоставил заемщику сумму, отличную от оговоренной в договоре, последний может потребовать изменения условий займа и возмещения причиненных ему убытков.

- Неуведомление о возможном изменении условий займа. Если займодавец планирует изменить условия договора займа, он обязан уведомить об этом заемщика. В противном случае, заемщик может потребовать возвращения всех полученных средств и возмещения убытков.

Заемщик также несет ответственность по договору займа:

- Несвоевременное возврат займа. Заемщик обязан вернуть займодавцу сумму займа в оговоренные сроки. В случае просрочки платежа заемщик будет должен уплатить пени или иные штрафные санкции.

- Использование займа не по назначению. Если заемщик использует полученные средства не по целевому назначению, указанному в договоре займа, он может быть привлечен к ответственности и обязан возместить убытки займодавцу.

- Отсутствие подтверждающих документов о погашении займа. По окончании срока договора займа заемщик обязан предоставить займодавцу все необходимые документы, подтверждающие полное погашение долга. В противном случае, заемщик может быть привлечен к ответственности за неисполнение обязательств.

В случае нарушения ответственности по договору займа, стороны могут применять различные способы возмещения убытков, такие как:

- Регулирование спора в досудебном порядке. Стороны могут попытаться достичь взаимного согласия по возникшим спорам без обращения в суд.

- Иск в судебном порядке. Если стороны не могут решить спор самостоятельно, одна из них может подать иск в суд для защиты своих прав и интересов.

- Применение штрафов и пеней. Договор займа может предусматривать штрафы и пени за нарушение его условий, которые будут возмещены нарушившей стороной.

Важно помнить, что ответственность сторон по договору займа определена его условиями и действующим законодательством. При заключении договора займа рекомендуется уделить внимание разделу, отводящему обязательства и ответственность сторон, чтобы избежать возможных споров и проблем в будущем.

Проценты по договору займа

При заключении договора займа, одним из ключевых условий является определение процентной ставки, по которой будет рассчитываться размер процентов по займу. Проценты являются платой, которую заемщик обязан уплачивать займодавцу за предоставленную ему сумму.

Процентная ставка по договору займа может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего срока действия договора, в то время как переменная ставка может меняться в зависимости от изменений популярных ставок, например, ставки рефинансирования Центрального банка.

Обязанность по уплате процентов указывается в договоре займа. Она может быть выполнена постоянно, то есть заемщик уплачивает проценты ежемесячно или каждый квартал, или в одной сумме при погашении займа. Также в договоре может быть прописано право заемщика изменять срок уплаты, частоту платежей и другие условия погашения процентов.

При рассмотрении договора займа необходимо обратить внимание на процентную ставку, а также на сумму процентов, которую заемщик будет обязан уплатить за весь срок действия договора. Это поможет определить общую стоимость займа и принять решение о его целесообразности.

Расчет процентов по договору займа

Для правильного и справедливого расчета процентов по договору займа необходимо учитывать следующие факторы:

- Сумма займа: проценты обычно начисляются на основную сумму займа, которую должен вернуть заемщик.

- Процентная ставка: она определяется в договоре займа и указывает на величину процента, который будет начисляться за пользование займом.

- Период займа: это срок, на который предоставляется займ. Проценты обычно начисляются за каждый день, месяц или год пользования займом.

- Схема начисления процентов: в зависимости от условий договора займа, проценты могут начисляться по различным схемам. Например, ежедневно, ежемесячно или сразу по истечении срока займа.

Для более наглядного представления расчетов процентов по договору займа, можно использовать следующую таблицу:

| Дата | Основная сумма займа | Процентная ставка | Начисленные проценты | Итого к возврату |

|---|---|---|---|---|

| 1 января | 100 000 | 1% | 1 000 | 101 000 |

| 1 февраля | 100 000 | 1% | 1 000 | 102 000 |

| 1 марта | 100 000 | 1% | 1 000 | 103 000 |

Приведенная таблица демонстрирует пример расчета процентов по договору займа с ежемесячным начислением процентов в размере 1% от основной суммы займа. Каждый месяц проценты начисляются на предыдущую сумму займа, что приводит к увеличению общей суммы, которую должен вернуть заемщик.