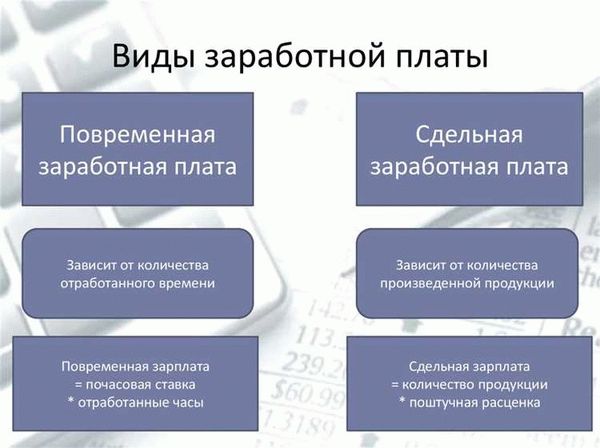

Фонд заработной платы – это сумма денег, которую компания выделяет на выплаты работникам. Этот фонд рассчитывается на основе нескольких составляющих, и для кадрового менеджера важно знать формулу расчета.

Одним из основных компонентов фонда заработной платы является основная заработная плата. Она рассчитывается как произведение среднедневной заработной платы на количество рабочих дней в месяце. Среднедневная заработная плата определяется исходя из заработка сотрудников по дням.

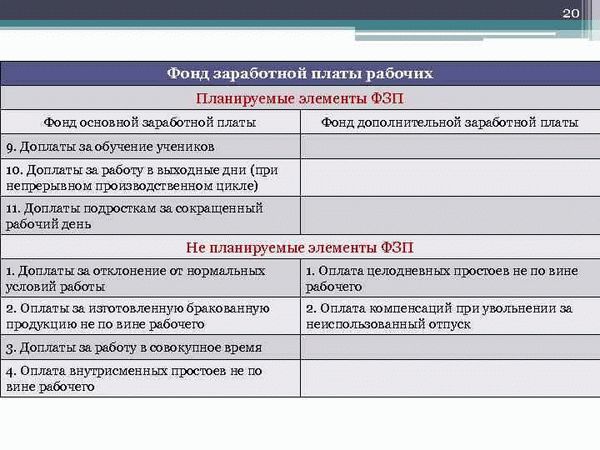

Также в фонд заработной платы включаются выплаты, связанные с больничным листом. Необходимо знать, что фонд заработной платы рассчитывается исходя из фактических выплат по больничному листу. Таким образом, если были перерасчеты и налоги уплачены, то они также учитываются при расчете фонда заработной платы.

Кроме того, фонд заработной платы включает в себя и выплаты, связанные с отпуском. Расчет этой части фонда осуществляется исходя из общей суммы выплат по отпускным дням. Здесь важно учитывать не только оклад работника, но и все дополнительные выплаты, которые ему положены по закону.

Как рассчитывают ФЗП

Кадровику необходимо знать, как рассчитывается Фонд заработной платы (ФЗП) для нужд предприятия. Важно понимать, что расчет ФЗП зависит от нескольких аспектов, включая стаж работы сотрудника и процент выплаты больничного и страхового фонда.

Пример расчета ФЗП можно рассмотреть с использованием следующих данных:

- Заработная плата сотрудника: 3000 рублей в день

- Стаж работы: 10 лет

- Процент выплаты больничного фонда: 0.5%

- Процент выплаты страхового фонда: 5.5%

Для определения ФЗП сначала рассчитываем среднедневной заработок:

Среднедневной заработок = (Заработная плата сотрудника * Количество рабочих дней в месяце) / Количество дней в месяце

В данном примере:

Среднедневной заработок = (3000 рублей * 22 рабочих дня) / 31 день = 2116.13 рублей

Далее рассчитываем ФЗП:

ФЗП = Среднедневной заработок * Количество рабочих дней в месяце

В данном примере:

ФЗП = 2116.13 рублей * 22 рабочих дня = 46554.86 рублей

Таким образом, ФЗП для данного сотрудника составляет 46554.86 рублей.

Важно помнить, что каждая компания может иметь свои правила для расчета ФЗП, поэтому необходимо учитывать специфику предприятия при проведении расчетов.

Пример расчета среднедневной заработной платы для больничного

Для расчета среднедневной заработной платы (ФЗП) в случае временной нетрудоспособности (больничного) необходимо знать, что размер заработной платы рассчитывается как процент от фонда оплаты труда.

Как определяем фонд оплаты труда?

- Считаем заработок за определенный период (например, за последние 12 месяцев).

- Находим сумму всех заработков за данный период.

- Считаем количество календарных дней за данный период (365 дней для обычного года).

- Делим сумму заработков на количество дней и получаем фонд оплаты труда.

Для расчета среднедневной заработной платы для больничного необходимо:

- Определить фонд оплаты труда, как описано выше.

- Узнать стаж работника, который рассчитывают в днях.

- Рассчитать страховой заработок, который является 80% от фонда оплаты труда: страховой заработок = фонд оплаты труда * 0.8.

- Рассчитать среднедневной заработок для больничного: среднедневной заработок = страховой заработок / 365.

Вот пример расчета:

- Фонд оплаты труда за последние 12 месяцев составляет 1 200 000 рублей.

- У работника стаж 3 года, что равно 1095 дням.

- Страховой заработок: 1 200 000 * 0.8 = 960 000 рублей.

- Среднедневной заработок для больничного: 960 000 / 365 = 2630 рублей.

Таким образом, среднедневная заработная плата для больничного составляет 2630 рублей в данном примере.

Определяем страховой стаж и процент выплаты

Для расчета фонда заработной платы необходимо учитывать различные факторы, включая страховой стаж и процент выплаты. От этих параметров зависит размер заработка работника в случае временной нетрудоспособности или других причин отсутствия на работе.

Страховой стаж – это период времени, в течение которого работник принимал участие в обязательном социальном страховании. Он рассчитывается в среднедневных единицах, где 1 год страхового стажа равен 240 среднедневным единицам. Например, если работник имеет страховой стаж 5 лет, то он равен 1200 среднедневным единицам.

Процент выплаты определяет, какую часть заработка будет получать работник в случае временной нетрудоспособности. Обычно этот процент составляет 60-100% от среднедневного заработка работника.

Для определения размера выплаты по временной нетрудоспособности нужно знать страховой стаж и процент выплаты. Подсчитывается она по формуле:

ФЗП = (Заработок × Страховой стаж × Процент выплаты) / (240 × 100)

Где:

— ФЗП – фонд заработной платы

— Заработок – среднедневной заработок работника

— Страховой стаж – стаж участия работника в обязательном социальном страховании, выраженный в среднедневных единицах

— Процент выплаты – процент, определяющий размер выплаты работнику в случае временной нетрудоспособности

Важно отметить, что страховой стаж и процент выплаты могут быть разными для каждого работника и зависят от действующего трудового законодательства.

Рассмотрим пример расчета фонда заработной платы:

| № | Заработок | Страховой стаж | Процент выплаты | ФЗП |

|---|---|---|---|---|

| 1 | 1000 | 1200 | 80% | 400 |

| 2 | 1500 | 800 | 70% | 700 |

Как видно из примера, фонд заработной платы рассчитывается с учетом заработка, страхового стажа и процента выплаты. Результатом расчета будет размер выплаты работнику в случае временной нетрудоспособности или других причин отсутствия на работе.

Считаем среднедневной заработок

Для рассчета заработной платы сотрудника необходимо знать несколько основных аспектов, включая среднедневной заработок. Как правило, выплаты по заработной плате осуществляются на основе формулы, учитывающей страховой стаж и размер страховой части заработной платы.

Фонд заработной платы (ФЗП) — это сумма всех выплат работникам предприятия. Он определяется исходя из заработной платы каждого сотрудника и общего количества рабочих дней в месяце.

Для расчета среднедневного заработка мы рассчитываем фонд оплаты больничного листа. Рассмотрим пример, чтобы понять, как это происходит.

Пусть у нас есть сотрудник с заработной платой 50 000 рублей в месяц и страховым стажем 10 лет. Размер страховой платы составляет 6%. Количество рабочих дней в месяце — 22.

Для определения среднедневного заработка нам необходимо рассчитать фонд оплаты больничного листа. Он рассчитывается по формуле:

Фонд оплаты больничного листа = Заработок за месяц * Процент страховой платы / Количество рабочих дней в месяце

В нашем примере:

Фонд оплаты больничного листа = 50 000 рублей * 6% / 22 рабочих дня

Таким образом, среднедневной заработок этого сотрудника будет равен полученному значению.

Среднедневной заработок является важным показателем для расчета различных выплат и пособий. Зная этот показатель, кадровику будет проще определить размер оплаты за отпускные, пособия по временной нетрудоспособности и другие выплаты.

Фонд заработной платы: как рассчитывается и что надо знать кадровику

Фонд заработной платы (ФЗП) — это сумма денежных средств, которую предприятие выделяет на оплату труда своих сотрудников за определенный период времени. Рассмотрим пример, как рассчитывается ФЗП.

Для расчета ФЗП используется следующая формула:

ФЗП = Среднедневной заработок * Количество рабочих дней в месяце

Среднедневной заработок — это сумма денежных средств, которую сотрудник получает в среднем за один рабочий день. Он рассчитывается по следующей формуле:

Среднедневной заработок = Расчетный заработок / Количество календарных дней

Расчетный заработок — это сумма денежных средств, которая выплачивается сотруднику за определенный период времени. Он может включать в себя основную заработную плату, дополнительные выплаты, премии и другие поощрения.

Количество календарных дней — это количество рабочих дней в месяце, которые необходимо учитывать при расчете ФЗП. Обычно в месяце 20 рабочих дней (указать в примере).

Таким образом, для определения ФЗП необходимо знать следующие данные:

- Расчетный заработок;

- Количество календарных дней.

Кроме того, для расчета ФЗП могут применяться и другие параметры, которые могут изменяться в зависимости от положений трудового законодательства, коллективного договора и внутренних правил предприятия.

Теперь давайте считаем ФЗП по примеру:

- Расчетный заработок составляет 100 000 рублей.

- Количество календарных дней в месяце — 30.

- Среднедневной заработок = 100 000 рублей / 30 дней = 3 333 рубля/день.

- ФЗП = 3 333 рубля/день * 20 дней = 66 660 рублей.

Таким образом, Фонд заработной платы в данном примере составляет 66 660 рублей.

Важно знать, что ФЗП может включать также и дополнительные выплаты, такие как больничный, отпускные и прочие социальные выплаты. Для определения стажа работы сотрудника и суммы страховых взносов нужно проводить дополнительные расчеты и считать соответствующие проценты.

Вывод: ФЗП — это важная составляющая зарплаты сотрудников предприятия. Она рассчитывается на основе среднедневного заработка и количества рабочих дней в месяце. Для определения ФЗП необходимо знать расчетный заработок и количество календарных дней. Знание этих аспектов поможет кадровому менеджеру правильно рассчитать фонд заработной платы и провести выплаты сотрудникам.