Ликвидационный баланс – это финансовый документ, который предоставляет информацию о финансовом положении организации на момент ликвидации. В 2022 году были внесены изменения в порядок составления и представления формы ликвидационного баланса. Они коснулись как организаций, находящихся на стадии ликвидации, так и организаций, которые уже были ликвидированы.

В новой форме ликвидационного баланса добавлены дополнительные разделы, которые позволяют более детально отразить состояние имущества и обязательств организации. Также появились новые требования к предоставлению информации о налогах и обязательных платежах, задолженности по которым должны быть учтены в балансе.

Одной из основных изменений в 2022 году стало введение обязательного предоставления справки от налогового органа о наличии задолженности. Теперь организация должна приложить к ликвидационному балансу справку, подтверждающую отсутствие задолженности по налогам и обязательным платежам. В случае наличия задолженности или спорных вопросов с налоговым органом, составление ликвидационного баланса может затянуться.

Важно отметить, что предоставление ликвидационного баланса в 2022 году обязательно для всех организаций, которые находятся на стадии ликвидации или уже ликвидированы. Несоблюдение данного требования может повлечь за собой административную ответственность.

В результате изменений в форме ликвидационного баланса в 2022 году организации должны более внимательно подходить к составлению данного документа. Отсутствие какой-либо информации или нарушение порядка ее предоставления может привести к отказу в государственной регистрации ликвидации организации или к административным штрафам.

Основные изменения

В 2022 году в формах ликвидационного баланса произошли следующие основные изменения:

- Изменение структуры отчетности. В новых формах добавлены дополнительные сведения о составе активов и пассивов компаний, что позволит более детально отразить финансовое положение организации.

- Уточнение расчета определенных показателей. В новых формах уточнены способы расчета определенных показателей, таких как чистая прибыль, общий долг и др. Это поможет представить информацию более точно и однозначно.

- Введение новых блоков информации. В новых формах появились новые блоки информации, связанные с учетом налогов, финансовой отчетности и другими факторами. Это поможет упростить составление и анализ ликвидационного баланса.

Такие изменения были внесены в целях повышения прозрачности и надежности отчетности компаний, а также с учетом современных стандартов бухгалтерского учета и аудита.

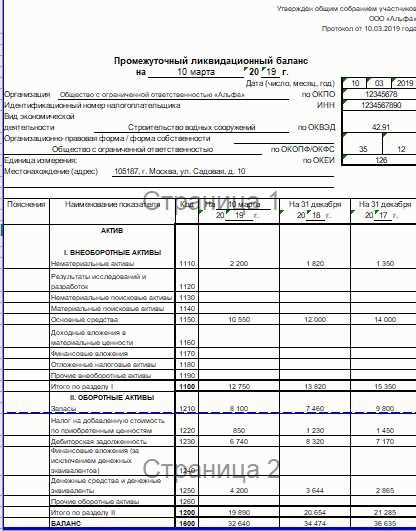

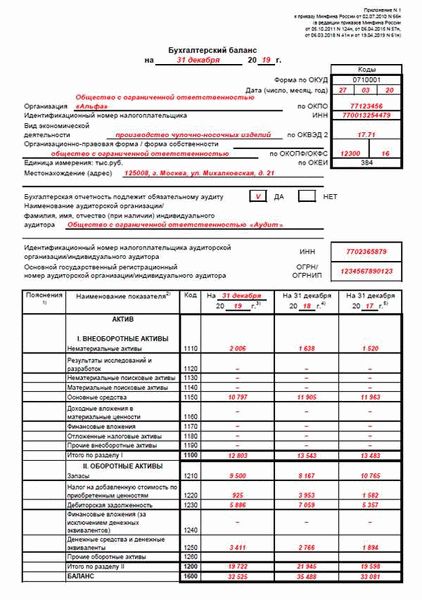

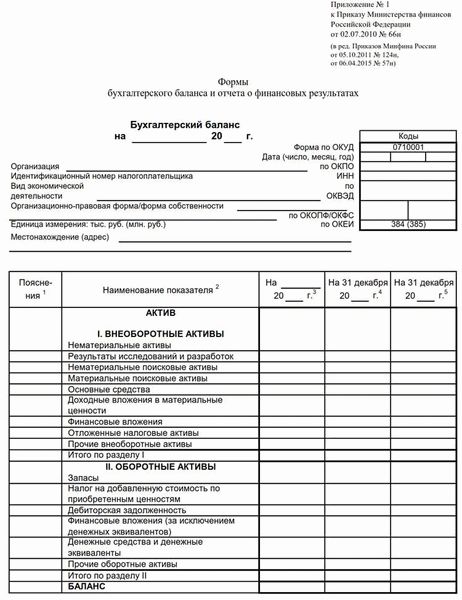

Форма ликвидационного баланса 2022 года

Форма ликвидационного баланса — это показатель финансового состояния организации на момент ликвидации. Она является обязательным документом для всех компаний, которые прекратили свою деятельность. Форма ликвидационного баланса должна быть составлена в соответствии с установленными правилами и представлена в налоговом органе.

В 2022 году форма ликвидационного баланса включает следующие разделы:

- Активы — перечень имущества организации, которое можно реализовать в процессе ликвидации. В этом разделе должны быть указаны все активы компании, включая денежные средства, здания, оборудование и прочие ценности. Активы подразделяются на основные и оборотные. Основные активы включают в себя недвижимое имущество и оборудование, а оборотные активы — денежные средства, запасы и прочее.

- Пассивы — источники средств, которые будут использованы при ликвидации организации. Пассивы включают обязательства организации перед кредиторами, а также капитал и резервные фонды. Пассивы подразделяются на краткосрочные и долгосрочные.

- Собственный капитал — часть пассивов, которая остается после вычета обязательств организации от ее активов. Собственный капитал включает уставный капитал, резервный капитал, нераспределенную прибыль и прочие составляющие.

В форме ликвидационного баланса также должны быть представлены сведения о доле каждого участника организации, а также должность и подпись лица, представляющего баланс.

Форма ликвидационного баланса является важным инструментом для оценки финансового состояния организации при ее ликвидации. Ее правильное составление позволяет установить наличие активов и обязательств, а также определить собственный капитал организации.

Изменения в заполнении формы

В 2022 году в заполнении формы ликвидационного баланса произошли некоторые изменения, о которых необходимо знать:

- Расширенный перечень активов и обязательств

- Уточнение названия статей

- Изменение порядка заполнения статей

- Новые требования к описанию активов

В новой форме ликвидационного баланса добавлено расширение перечня активов и обязательств, что дает возможность более детально отразить структуру имущества и пассивов организации.

Названия статей в форме ликвидационного баланса были уточнены для более точного отражения информации. Например, статья «Денежные средства» была заменена на «Денежные средства и их эквиваленты», что позволяет более полно отразить состав денежных средств.

В новой форме ликвидационного баланса изменился порядок заполнения некоторых статей. Теперь они идут в более логической последовательности, что упрощает понимание и анализ данных.

В форме ликвидационного баланса появились новые требования к описанию активов. Теперь необходимо указывать более подробную информацию о каждом активе, такую как его стоимость, срок действия и прочие характеристики.

Все эти изменения в заполнении формы ликвидационного баланса вступают в силу с 1 января 2022 года и обязательны для всех организаций.

Сроки и порядок предоставления

Предоставление формы ликвидационного баланса является обязательным действием для организаций, проходящих процедуру ликвидации. Сроки и порядок предоставления зависят от ряда факторов и регламентируются законодательством РФ.

Основные сроки предоставления ликвидационного баланса:

- Срок предоставления бухгалтерской отчетности. Форма ликвидационного баланса должна быть включена в бухгалтерскую отчетность по итогам ликвидации организации. Согласно требованиям законодательства, срок предоставления такой отчетности составляет не позднее 1 месяца с момента утверждения решением собрания участников или учредителей о прекращении деятельности организации.

- Срок представления в налоговый орган. Кроме бухгалтерской отчетности, ликвидационный баланс также должен быть представлен в налоговый орган вместе с другими документами, связанными с ликвидацией. В соответствии с законодательством, срок представления документов в налоговый орган составляет 5 рабочих дней с момента утверждения решением собрания участников или учредителей о прекращении деятельности организации.

Порядок предоставления:

- Заполнение формы ликвидационного баланса. Форма ликвидационного баланса должна быть заполнена в соответствии с требованиями бухгалтерского учета. В форме указывается информация о всех активах, обязательствах и капитале организации на момент ее ликвидации.

- Утверждение формы. Заполненная форма ликвидационного баланса должна быть утверждена решением собрания участников или учредителей о прекращении деятельности организации.

- Представление в налоговый орган. Заполненная и утвержденная форма ликвидационного баланса должна быть представлена вместе с другими документами в налоговый орган.

Соблюдение сроков и порядка предоставления формы ликвидационного баланса является важным этапом ликвидации организации и позволяет корректно завершить процедуру ликвидации.

Сроки предоставления формы

Предоставление формы ликвидационного баланса в 2022 году должно быть выполнено в установленные сроки в соответствии с законодательством Российской Федерации.

В соответствии с Постановлением Правительства РФ от 10 февраля 2021 года № 228 «О подписании формы ликвидационного баланса об оценке имущества» установлены следующие сроки:

- для юридических лиц — не позднее 28 апреля 2022 года;

- для индивидуальных предпринимателей — не позднее 01 июня 2022 года.

В случае, если организация прекратила свою деятельность или индивидуальный предприниматель прекратил свою предпринимательскую деятельность до 31 декабря 2021 года, форма ликвидационного баланса предоставляется в срок до 1 апреля 2022 года.

При несоблюдении установленных сроков предоставления формы ликвидационного баланса может привести к наложению штрафов и иным административным мерам, предусмотренным законодательством.

Порядок предоставления документов

Для ликвидации баланса организации в 2022 году необходимо предоставить определенный набор документов, включающих:

- Заявление на ликвидацию — оно должно быть составлено на бланке организации с указанием основных реквизитов.

- Решение об утверждении ликвидационной комиссии — такое решение должно быть принято учредителями или другим компетентным органом организации.

- Протокол о назначении ликвидационной комиссии — в нем должны быть указаны состав и полномочия ликвидационной комиссии.

- Правила ведения ликвидационного процесса — этот документ необходимо утвердить ликвидационной комиссией.

- Бухгалтерский баланс — в нем должны быть указаны активы и обязательства организации на момент начала ликвидации.

- Акт инвентаризации имущества — он должен быть составлен ликвидационной комиссией и содержать перечень имущества организации.

- Справка о наличии задолженностей перед бюджетом и внебюджетными фондами — она должна быть получена у налоговых органов и представлена вместе с другими документами.

- Свидетельство о государственной регистрации организации — копия данного свидетельства должна быть приложена для подтверждения легитимности ликвидации.

Предоставленные документы должны быть оформлены в соответствии с требованиями законодательства и являться оригиналами или заверенными копиями.

После предоставления всех необходимых документов, ликвидационная комиссия будет проводить процедуры по ликвидации баланса организации в соответствии с принятыми решениями и правилами.

Кто должен предоставить

Для составления и предоставления ликвидационного баланса в 2022 году необходимо обратиться к следующим документам и лицам:

- Счета-фактуры, акты выполненных работ или оказанных услуг;

- Акты о приемке-передаче имущества;

- Договоры на поставку товаров, выполнение работ или оказание услуг;

- Документы, подтверждающие расходы на оплату труда работников;

- Документы, отражающие расходы на налоги и обязательные платежи;

- Документы о финансовых вложениях и полученных доходах;

- Документы, связанные с расчетами по кредитам и займам;

- Лица, ответственные за предоставление бухгалтерской и финансовой отчетности;

Данная информация должна быть предоставлена в соответствии с требованиями законодательства и регламентом о ликвидационном балансе. Ее необходимо предоставить в установленные сроки и в соответствии с требованиями комиссии, проводящей ликвидацию.

Также стоит обратить внимание на то, что при предоставлении ликвидационного баланса необходимо правильно оформить документы, приложить соответствующую подпись и печать, а также сохранить копии документов в течение определенного периода времени.

В случае наличия особых обстоятельств или специфической деятельности предприятия могут потребоваться дополнительные документы или консультация специалистов в области бухгалтерии и финансового учета.

Обязательные лица

Согласно Приказу Минфина России от 15 февраля 2022 года № 10н, обязательными лицами для составления и представления ликвидационного баланса в 2022 году являются следующие:

- Юридические лица (организации и предприниматели), которые планируют или фактически прекратили свою деятельность в 2022 году.

- Государственные организации (учреждения, ведомства и другие организации, находящиеся в государственной собственности), которые попадают под условия прекращения деятельности.

- Структурные подразделения юридических лиц, которые планируют быть ликвидированы или были ликвидированы в 2022 году.

- Унитарные предприятия, которые планируют или фактически прекратили свою деятельность в 2022 году.

- Физические лица, занимающиеся предпринимательской деятельностью, и планирующие ее прекратить или уже прекратившие в 2022 году.

Данные лица обязаны представить ликвидационный баланс в налоговый орган в течение 3 месяцев с момента прекращения деятельности или ликвидации. В противном случае, они могут быть привлечены к административной и/или налоговой ответственности.

Важно отметить, что применяются также исключения и особенности для определенных категорий организаций и предпринимателей. Подробная информация содержится в Приказе Минфина России от 15 февраля 2022 года № 10н.

Особенности для различных видов организаций

Индивидуальные предприниматели:

- Ликвидационный баланс для индивидуальных предпринимателей должен быть составлен в соответствии с общими требованиями законодательства;

- ИП должен учитывать все свои активы и обязательства, включая долги по кредитам и займам;

- При ликвидации ИП, его баланс должен быть передан в наследство уполномоченным лицам или органам.

Общества с ограниченной ответственностью (ООО):

- При ликвидации ООО, его баланс должен быть составлен в соответствии с требованиями законодательства и передан ликвидационной комиссии;

- В балансе ООО должны быть учтены все активы и обязательства, а также средства, необходимые для выплаты долгов;

- ООО должно уведомить своих кредиторов и участников о начале процедуры ликвидации и предоставить им копию ликвидационного баланса.

Акционерные общества (АО):

- Ликвидационный баланс для АО должен быть составлен и утвержден общим собранием акционеров;

- Баланс должен отражать все активы и обязательства АО, включая акции и долги;

- Ликвидационная комиссия АО должна предоставить ликвидационный баланс участникам общества и кредиторам.

Государственные и муниципальные учреждения:

- При ликвидации государственного или муниципального учреждения, его баланс должен быть составлен и передан уполномоченным органам;

- Баланс должен отражать все имущество и обязательства учреждения;

- Учреждение должно уведомить своих кредиторов и контрагентов о начале процедуры ликвидации и предоставить им копию ликвидационного баланса.